Vaak zegt een beeld meer dan duizend woorden. Door een foto, een plaatje of een grafiek wordt ineens iets glashelder, wat anders onduidelijk of onderbelicht was gebleven. Het vertalen van (complexe) informatie in een plaatje of grafiek heet een infographic. De meest in het oog springende grafiek over de Nederlandse woning-(financierings)markt vond ik het afgelopen jaar de ‘bellen van @Bubbelonia’. Zie onderaan deze blogpost.

Vaak zegt een beeld meer dan duizend woorden. Door een foto, een plaatje of een grafiek wordt ineens iets glashelder, wat anders onduidelijk of onderbelicht was gebleven. Het vertalen van (complexe) informatie in een plaatje of grafiek heet een infographic. De meest in het oog springende grafiek over de Nederlandse woning-(financierings)markt vond ik het afgelopen jaar de ‘bellen van @Bubbelonia’. Zie onderaan deze blogpost.

In de discussies over de woningmarkt wordt veel geageerd tegen de hypotheekrenteaftrek. Deze ‘woningfinancieringsubsidie’ zou bedoeld zijn om woningen betaalbaarder te maken, bezitsvorming te stimuleren en de vraag naar sociale huurwoningen verminderen. De vraag is: worden de beoogde effecten eigenlijk wel bereikt? Veelgehoorde kritiek is immers dat de hypotheekrenteaftrek heeft bijgedragen aan een ontwrichte woningmarkt, te dure koopwoningen, grote prijsverschillen tussen huur en koop en in het algemeen een wissel trekken op de schatkist. Ik heb ook de nodige kritiek geuit (bijvoorbeeld hier en hier) en ik vind dat de hypotheekrenteaftrek afgeschaft moet worden als onderdeel van een integrale reshuffle van het woningmarktbeleid. Maar dit terzijde.

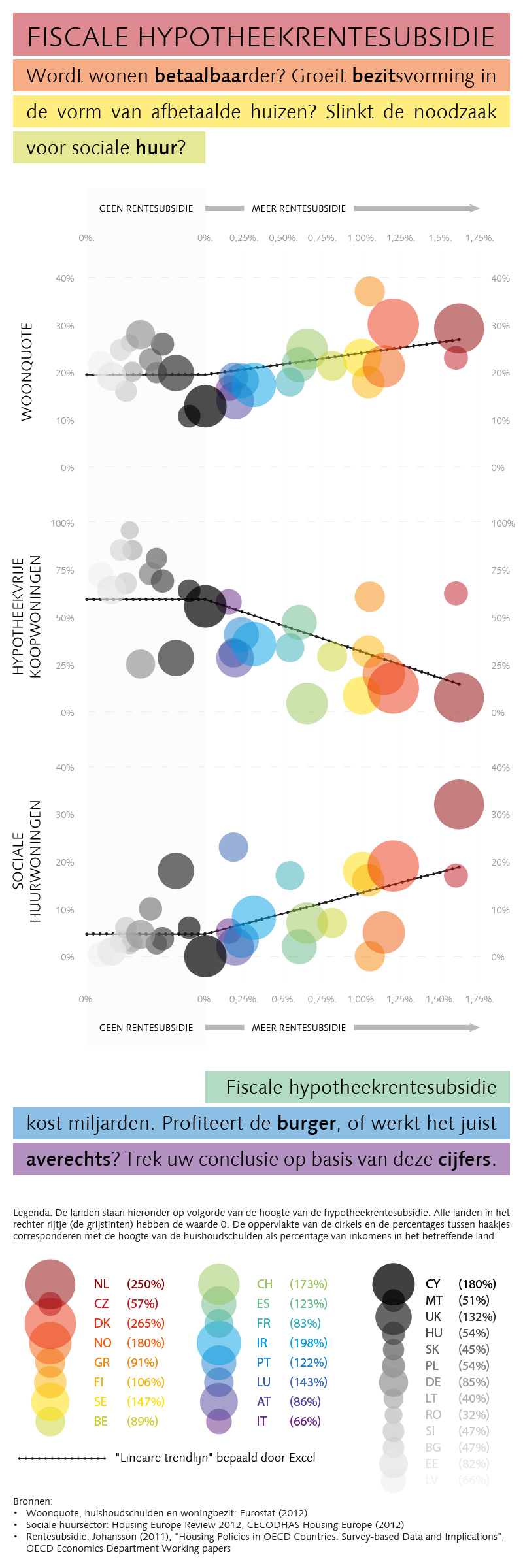

De vraag of hypotheekrenteaftrek de beoogde doelen eigenlijk wel dichterbij brengt wordt glashelder geillustreerd door onderstaande infographic, de ‘bellen van @Bubbelonia’. Deze infographic is samengesteld op basis van betrouwbaar te achten bronnen als OECD, Eurostat, CBS en CECODHAS (Housing Europe) en de informatie is openbaar beschikbaar (links naar de bronnen onderaan dit blog).

In deze infographic worden verscheidene Europese landen vergeleken op het gebied van woonquote (betaalbaarheid), bezitsvorming (afbetaald huizenbezit), sociale huursector en private schuldquote. De landen zijn gerangschikt naar de mate waarin zij hypotheekrenteaftrek hebben. Een aantal Europese landen heeft geen enkele vorm van hypotheekrentesubsidie (de grijze bellen). De gekleurde bellen staan voor landen mét een bepaalde mate van hypotheekrenteaftrek. Het Europese land met de hoogste hypotheekrentesubsidie is – inderdaad – Nederland. In de infographic is Nederland steeds de grote rode bel. Die bel is zo groot omdat de schuldenratio van de huishoudens zo hoog is. (250%, om precies te zijn). Alleen Denemarken heeft een hogere private schuldquote (265%) en opmerkelijk genoeg is in Denemarken de hypotheekrenteaftrek het op twee na hoogst in Europa (na Nederland en Tsjechie).

Een duidelijke correlatie met de hoogte van de hypotheekrenteaftrek is duidelijk zichtbaar voor het onderwerp woonquote. De woonquote is de verhouding tussen de woonuitgaven en het besteedbaar inkomen. De grafiek spreekt voor zich.

Nog duidelijker is de (negatieve) correlatie met hypotheekvrije woningen. Hoe logisch dit verband ook is (‘hoe goedkoper ik kan lenen, hoe langzamer ik aflos’), zegt het niet veel over bezitsvorming. Je zou dan eerder moeten kijken naar het aantal koop- versus huurwoningen en vervolgens naar de gemiddelde resterende beleningsgraad (LTV) van de koopwoningen. De cijfers van koop versus huur zijn echter niet duidelijk gecorreleerd met de mate van hypotheekrenteaftrek.

De derde ‘bellenreeks’ betreft de omvang van de sociale huursector in elk van de genoemde landen. De correlatie is duidelijk zichtbaar en de conclusie is: hoe hoger de hypotheekrenteaftrek, hoe groter de sociale huursector.

In het algemeen kan op basis van deze cijfers geconcludeerd worden dat het beleidsinstrument hypotheekrenteaftrek averechts werkt. In ieder geval ten aanzien van de betaalbaarheid van wonen, de hoogte van de private schulden en de omvang van de sociale woningmarkt.

Wat vindt u? Spreken deze bellen voor zichzelf en is de hypotheekrenteaftrek haar doel voorbij gestreefd? Of is dit een gevalletje ‘lies, damn lies, and statistics’?

Bronnen:

Schuldquote, Eurotat

Woonquote, CBS en Eurostat, via: FTM

Bezitsvorming: Eurostat

Sociale huursector: Housing in Europe

Bewerking & visualisatie: @Bubbelonia